こんにちは!MOTO-ACE-BLOGERの@Andyです。

23日に退院して約1週間が経ちましたが、痛みが中々取れてくれません。 血痰は治っり少しづつは回復していると思うのですが、まだ布団や床など背中を下に付けて真っ直ぐ寝るような体制を取ると、肺と腎臓辺りがズキズキと痛むような状況です。

まぁ自分のバイクが上から降ってきたことを考えればそんなに簡単に治らなくて当然なのかもしれませんね^^;

さて、まだ完全な社会復帰はできていませんがこう言う時の為に医療保険に加入しているので、早速申請したいと思います。

- 任意保険である「アクサ生命の医療保険請求」

- 鈴鹿サーキットライセンス付帯の「SMSCの入院保険」

- 保険証を持っている方が受けられる「高額医療補助申請」

を行い、寂しくなった財布を温める作戦です。

競技ライセンスを取得してサーキットを頻繁に走行するライダーは、任意の医療保険への加入を強くオススメします。26才の時、ツインリンク茂木でやはり、進入ハイサイド→ 茂木の大空を飛行→ 左鎖骨骨折→ 仕事を休んで手術。

の大怪我をキッカケに任意医療保険(アクサ生命)へ加入しました。

社会人として仕事を掛け持ちしながらレース活動をされている方がほとんどだと思います。いざ怪我をして入院となると、有給、欠勤、復帰直後は本来の仕事ができないなど、収入が減ってしまう要素が多分にありますよね。

そんな時の事も考えやっぱり任意の医療保険はイザって時に役立ちます。

記事の目次

1. アクサ生命医療保険の請求

当時勤めていた本田技術研究所が提携している保険会社のアクサ生命の医療保険に加入しています。

例えばナンバー付き車両のサーキット走行会で転倒→怪我をしてしまった場合、バイクに掛けている任意保険では怪我についてカバーしてくれません。

“サーキット走行”自体が免責事由(保険金払わないからね!!)になっているので、怪我については完全自腹になります。

しかし医療保険に加入している場合はサーキット走行で怪我をしても、しっかりと保険金を受け取る事ができます。

今回の転倒事故で適用される保険金額

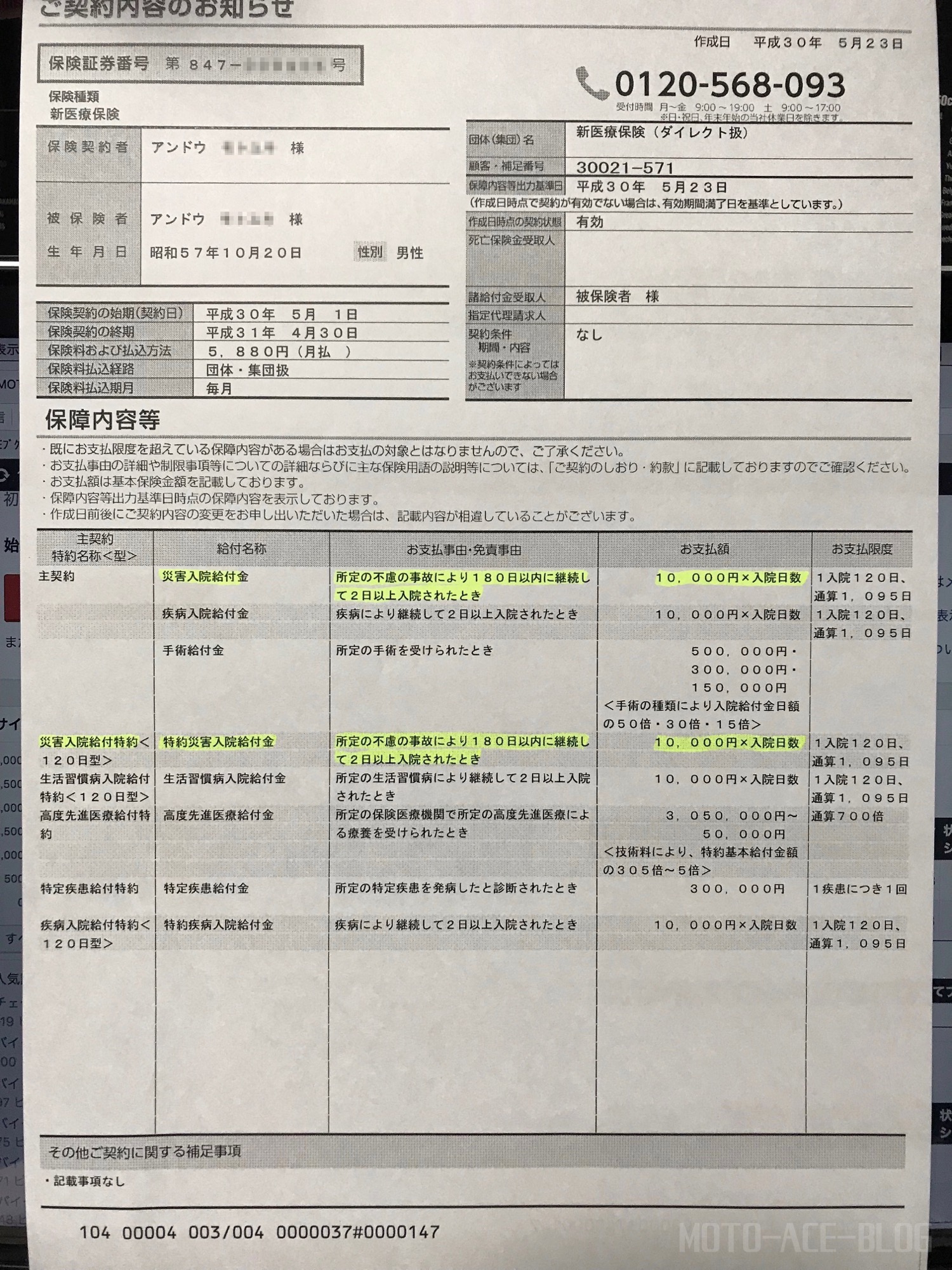

これがAndyが締結している保険契約内容です。

- 主契約で入院日数×10,000円

- 特約で入院日数×10,000円

今回は5月13〜23日までの10日間の入院だったので、10日×20,000円=200,000円の保険金を受け取る事ができます。

また保険金受け取りまで、だいたい1週間程度で受け取れる事も魅力です。 書類は2018/05/30に送付したので経過を随時UPしたいと思います。

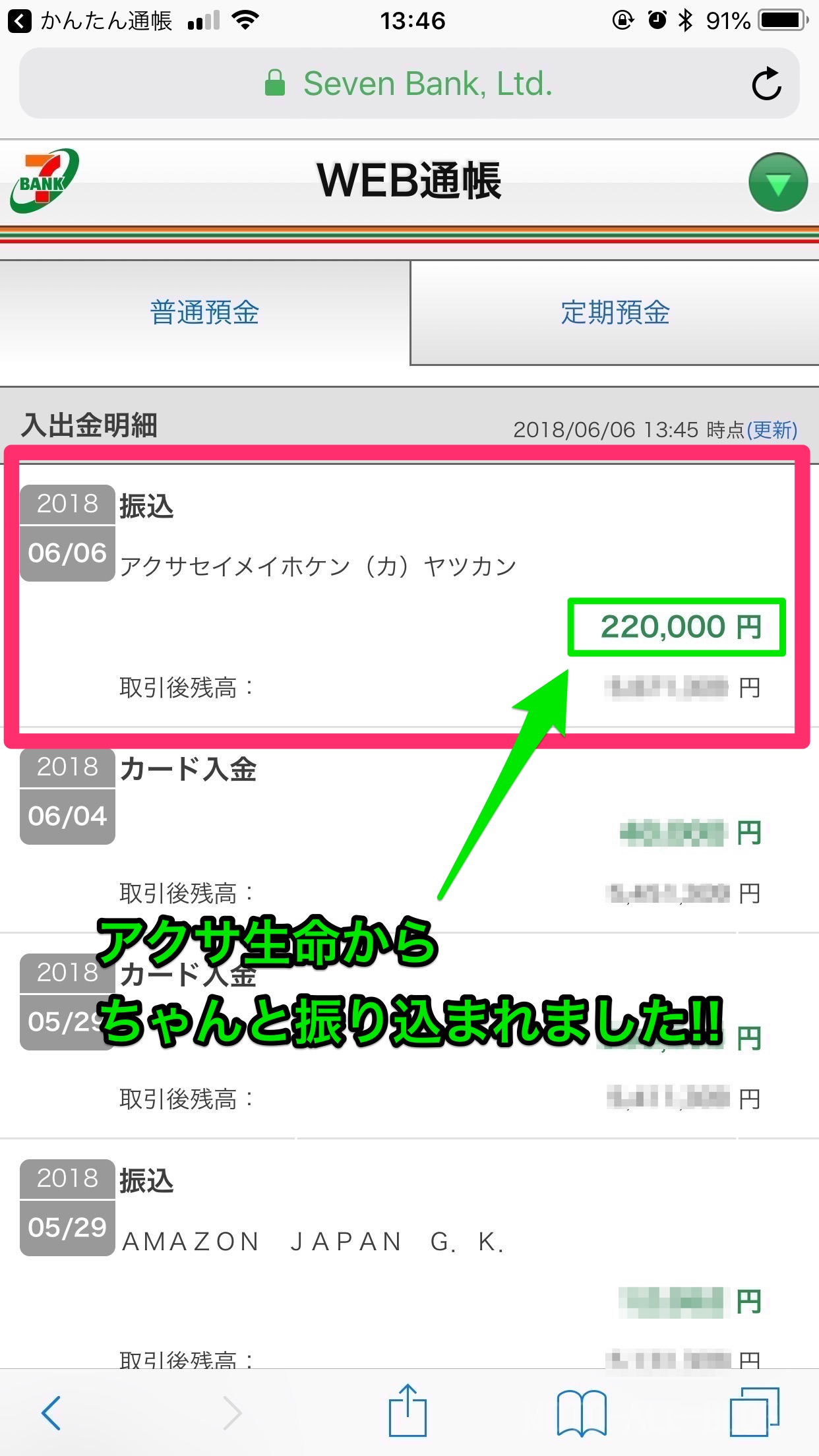

アクサ生命医療保険からの保険金受取り

2018年6月6日にアクサ生命より保険金を受け取りました。 書類は5月30日(水曜)にポストへ投函したので、5営業日後に保険金を受け取る事ができました。

保険会社はスピードが早い事も嬉しいですね!!

話は逸れますが、自分は普段セブンネット銀行を使っています。 コンビニ、飲食、普段の買い物全てでクレジットカードで決済しています。

現金のみの店ってかなり減ってきましたよね。 最終的に現金が必要になった時、全国どこでも24時間手数料を最も安く引き出せられる!! って理由でセブン銀行を選びました。

2. SMSC付帯の入院保険

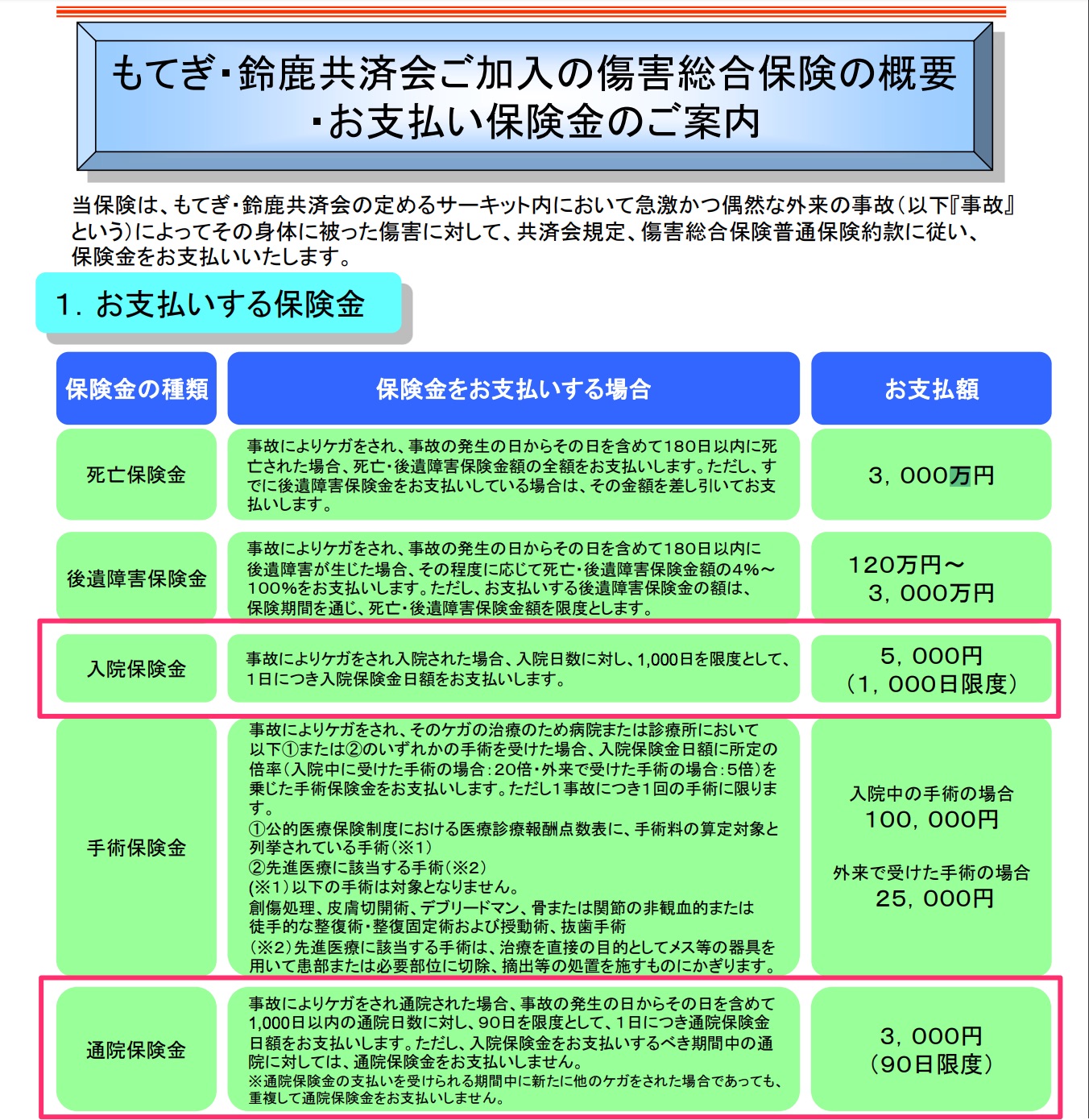

鈴鹿、茂木のライセンスのどちらかを持っていれば、下記内容の保険金を受け取る事ができます。

入院保険は一日5,000円、通院は1回3,000円を受け取る事ができます。

こちらはサーキット医務室での事故記録が無い場合は受け取る事ができません。 後々になって痛みが増したり、実はヒドイ怪我だったけど、医務室へ行っていない! となってしまった場合、保険金を受け取る事ができませんので要注意です。

なんか調子悪いかも・・・?? と思ったら、転倒した当日に迷わず医務室へ行き、記録を残してください。

説明書きによると、鈴鹿サーキット(保険代理店)から事故記録を辿って自動的に必要書類等が送られてくるようですが、今現在自宅には何も届いていないので、自分から問い合わせて見ようと思います。 (2018/05/31電話したら、必要書類を本日中に発送してくれるとの回答を頂きました。)

連絡先:SMSC事務局電話 0593-78-3405

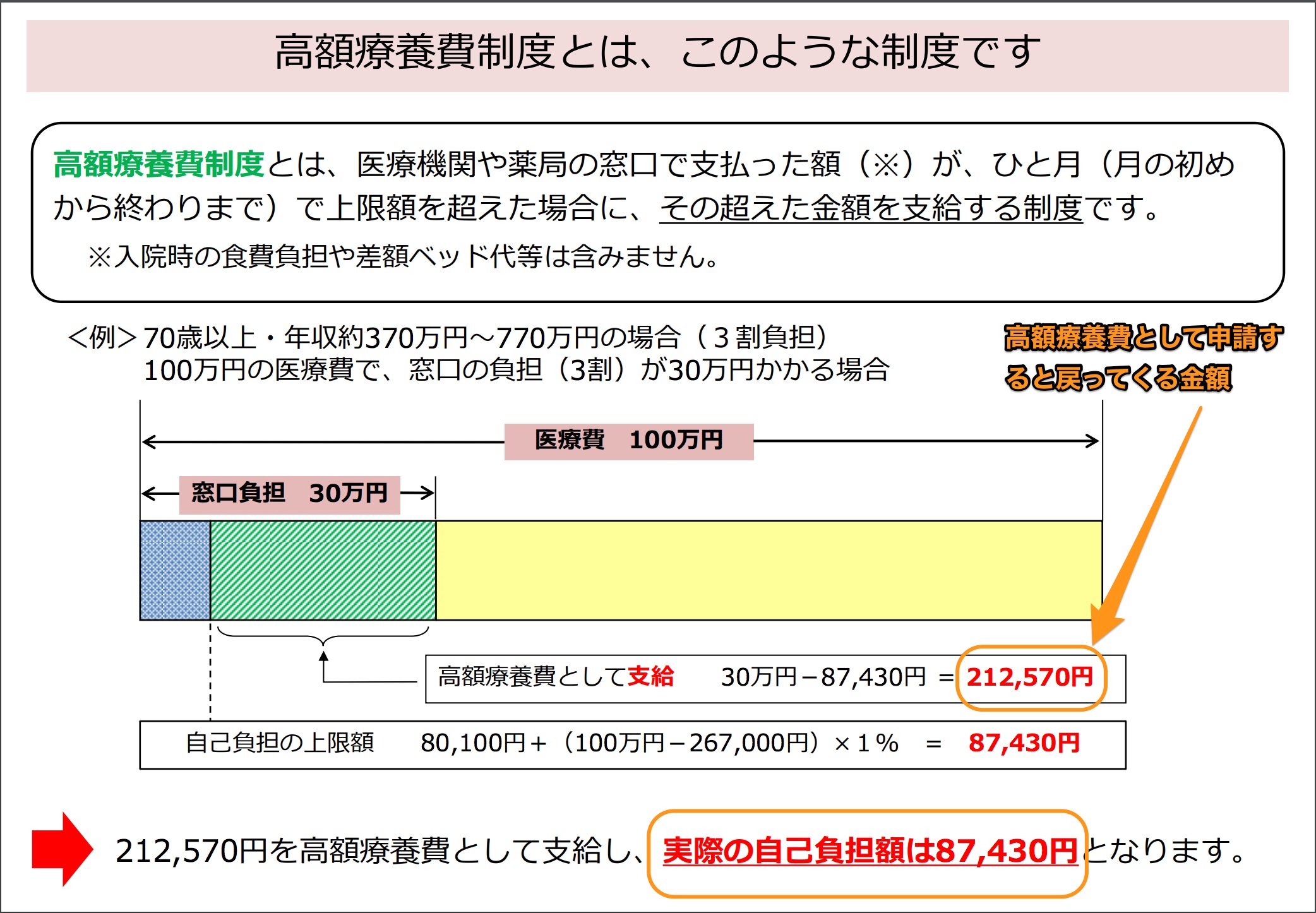

3. 高額医療費支給申請

この制度は現在の年齢・年収・世帯の総医療費などによって金額が変わってくるので、一概に言えないのですが、健康保険に加入している人なら基本的に誰でも申請可能な制度です。

高額医療費支給申請とは何か?

基本的に本人の医療費負担は、総額の3割です。 7割は保険(国・地方自治体・保険組合)から病院へ支払われます。

ちょっと風邪引いちまったZE〜・・・。 なんて時、病院での支払いが1500円だったとすると、総額は5,000円と言う事になります。

同じように、サーキットで転倒し骨折&手術をして入院してしまった! 総額100万円だった! って場合は病院での支払いは3割負担なので30万円になります。

ちょっとまった! いきなり30万ニコニコ現金払いはキツイよ〜(~_~;) ってなりますよね? そんな時に高額療養費申請を行うと、お金が戻ってくる制度です。

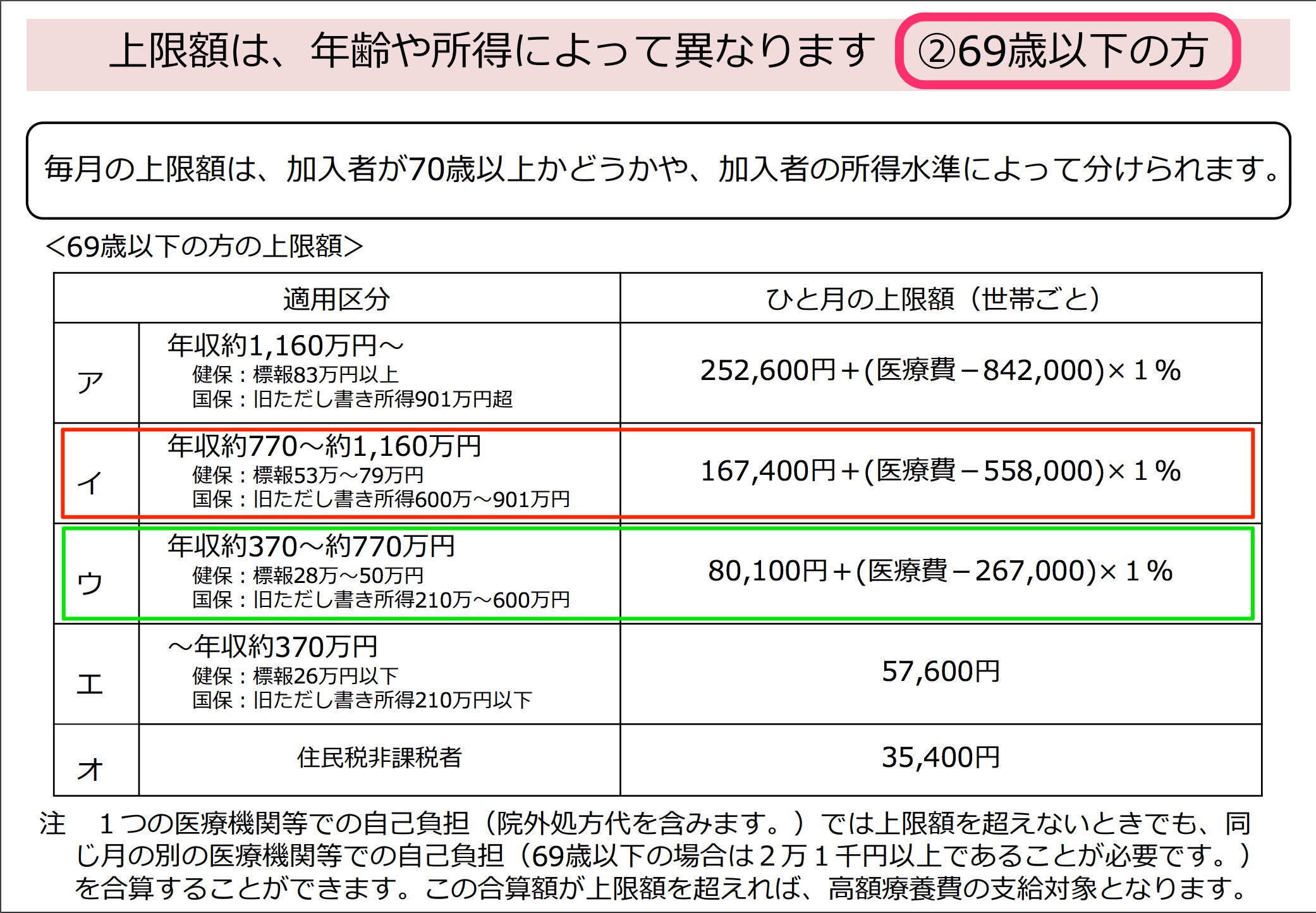

いくら戻っってくるかは、年収・年齢・などによって変わるので次表を参考にして下さい。

高額医療費の年収別早見表

サーキットを走るライダーは恐らく69歳以下の方だと思いますので上記表が当てはまります。

恐らく「イ」・「ウ」に該当する方が多いのでは無いでしょうか。 Andyのケースにあてはめてみます。

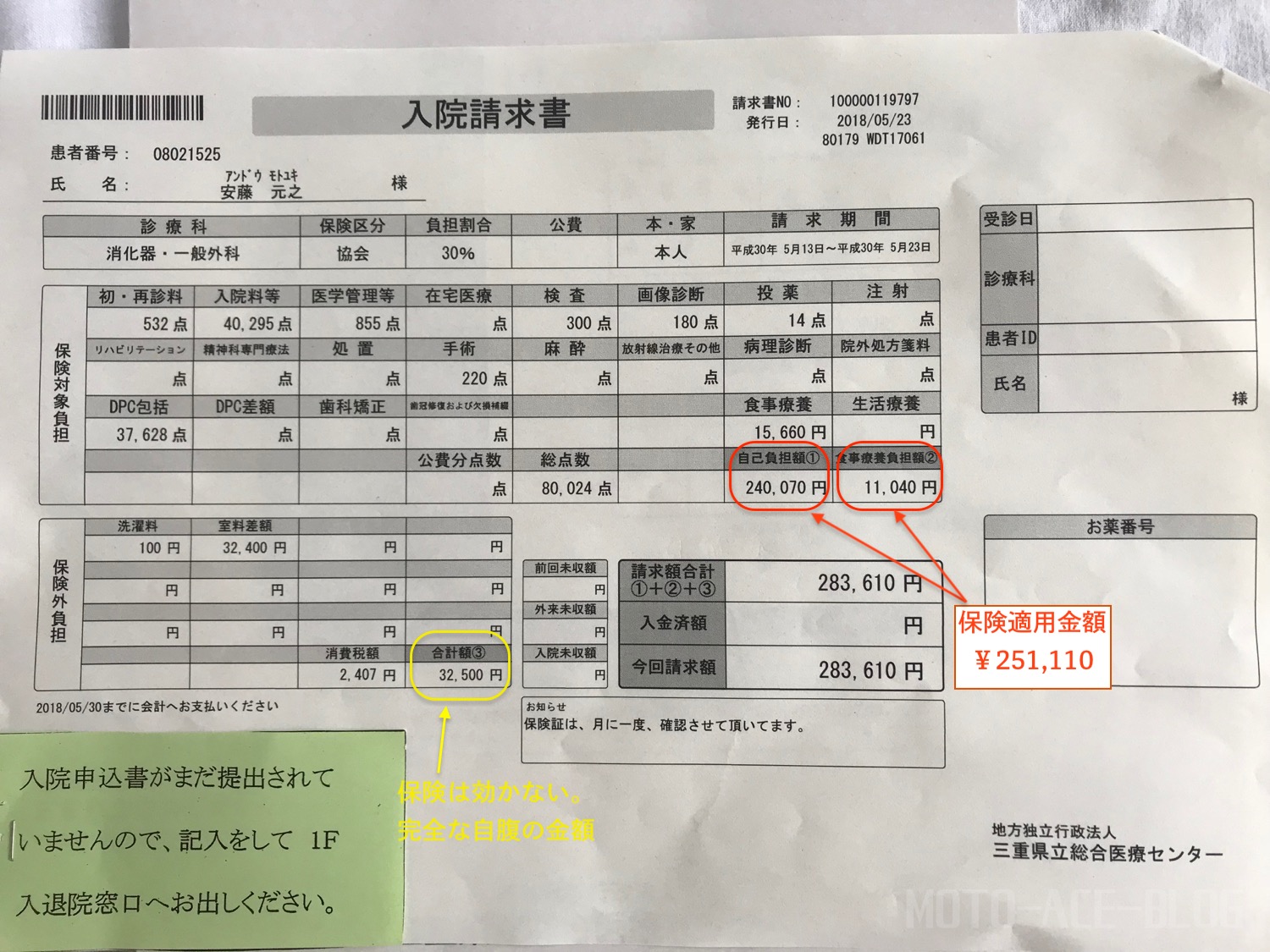

10日間の入院でこのような金額になりました。

赤枠で囲った金額が3割負担の金額でOK。 ¥240,070+¥11,040=251,110円です。

黄枠で囲った金額は、100%自腹で保険は適用されません。 今回夜中に起きて迷惑を掛けてしまうのが嫌で個室に入りました。 その分の差額ベッド代が32400円、パンツの洗濯が100円掛かりました。 この¥32,500円は全て自腹です。

しかし医療保険に加入していて入院日額20000円の保証を受けられるので、トータルではプラスになります。

年収770〜1,160万円の場合の自己負担

医療費(総額)=251,110÷0.3 = 837,033円

公式:167,400 +(医療費-558,000)× 1%

↓

167,400 +(837,033 - 558,000)× 1%

↓

167,400 +(279,033)× 0.01

↓

167,400 + 2790

↓

170,190 ← 自己負担総額

表「イ」に該当する年収(770〜1160万)の方は約17万円を負担する必要があります。

17万円を超える金額について、申請をする事でお金が戻ってきます。

年収370〜770万円の場合の自己負担

医療費(総額)=251,110÷0.3 = 837,033円

公式:80,100 +(医療費-267,000)× 1%

↓

80,100 +(837,033 - 267,000)× 1%

↓

80,100 +(570,033)× 0.01

↓

80,100 + 5700

↓

85,800 ← 自己負担総額

表「ウ」に該当する年収(370〜770万)の方は、自己負担額が85800円です。

85800円を超える金額について、申請する事でお金が戻ってきます。

4. 医療保険の比較窓口

Andyの場合、会社の中にホンダ開発と言う保険代理店が入っていたので、フィナンシャルプランナーに相談して今の内容に決めました。

レースやサーキットでの怪我・入院に対するリスクをカバーする事が目的です。

しかも外科や整形外科などに掛かる場合は入院を伴う確率が大いに高まります。 実際、2006年にモテギで鎖骨骨折した時も手術を行い入院。今回の鈴鹿も径手術&入院したので今のところ100%の確率です。

現在、月々5,800円の保険料を支払っていて、入院日額20,000円の補償を受けられます。

ネットにて見積りや比較できる時代なので先ずは情報収集する事からスタートしてみて下さい↓↓

4. 入院費用まとめ

- 3割自己負担額:¥251,110(一旦支払います。)

- 全額自己負担額:¥32,500

- 支払総額:¥283,610

- アクサ生命医療保険:¥200,000(日額20,000×10日)

- 茂木・鈴鹿共済会(サーキットライセンス):¥50,000(日額5,000×10日)

- 高額療養費払い戻し:¥165,310

- 保険等収入の総額:¥415,310

収支総額で見ると、¥131,700のプラスになりました。 アクサ生命の医療保険に加入していなければ確実な赤字です。それにプラスして入院中は仕事を休む必要があり収支としてはトントン、若くはちょっとマイナスくらいです。

やっぱり選手権や、8耐を追いかけるようなサーキットライフを送るなら、医療保険への加入は大きな安心材料となりますね。

サーキットで怪我&入院した時に必要な費用イメージを持ってもらえれば嬉しいです(╹◡╹)

Let's Fun! Ride! Run!

Andy