2018年11月12日月曜日、ついにこの日が来た。たった一本の鍵(実際には5本)を手に入れ、建売り物件を自由に使う権利を得る対価として35年にも渡って長期に返済しなければならない住宅ローン融資を実行!! え? 途中で返せなくなったらどうするか? そんなの知らねぇ~!(^O^) と今でも結構マジに思ってますww。

結局必要なのはハンコ突く勇気と多少の頭金ですね!笑

こんにちは!Andyです。 ついにMOTO-ACE-HOUSEを手に入れました!!(*^^)v その対価として背負った住宅ローンは3500万円!!(・∀・) これを35年(420回)間で完済しなければなりません。

10年後どころか1年後だって分からないのに35年間を契約するってある意味アホ過ぎますねww とはいえ、無理のない支払範囲で組んだので最悪はアルバイトでも返せるから問題無いとオモテルヨ・・(・.・;)

忘備録的にどんな住宅ローン契約を結んだのか紹介したいと思います。 今後家を購入される方の参考になれば幸いです♪♪

↑エスカレード+バイク6台(ギュン詰)が入るMOTO-ACE-GALAGE付き♪♪ヘ(゚∀゚ヘ)アヒャ

↑エスカレード+バイク6台(ギュン詰)が入るMOTO-ACE-GALAGE付き♪♪ヘ(゚∀゚ヘ)アヒャ

記事の目次

35年住宅ローン契約内容|ソニー銀行

ザックリまとめるとこんな内容になりました。これから毎月約9万円を返済していきます。

- 借入金額:35,000,000

- 返済期間:35年間(420回払い)

- ボーナス併用:無し

- 金利:変動金利(2018.11.12は0.457%)

- 頭金:390万円(借入額の10%以上で金利優遇)

- 団信:ガン50%

- 火災保険:ソニー損保

- 返済額:約9万円(月額。※金利によって変動)

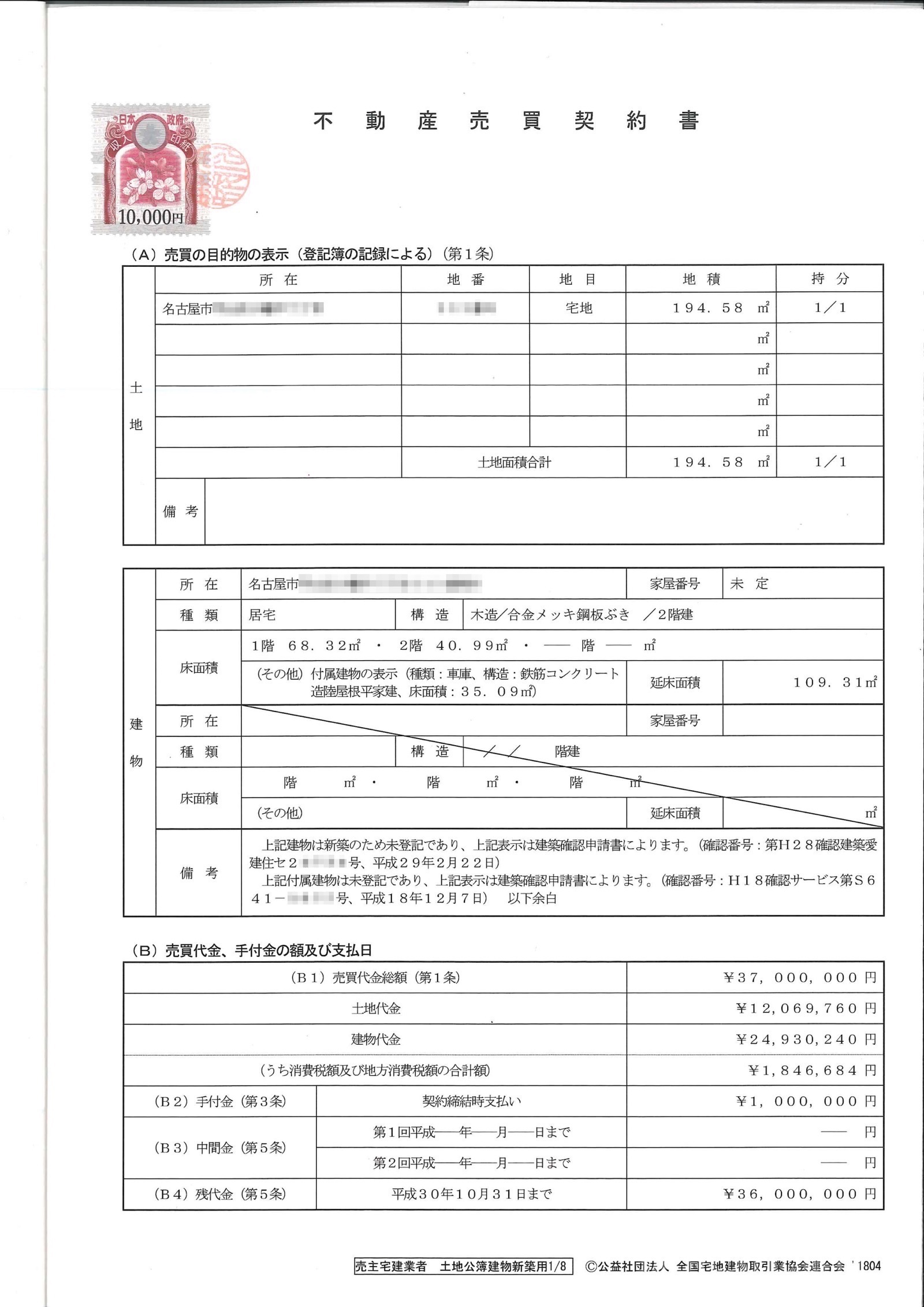

不動産売買契約書のコピー

これがMOTO-ACE-HOUSEの購入価格明細です。 新築建売物件なので土地&建物込の価格です。 これにソーラーパネルやガレージ前のシャッター、ウッドデッキ、エアコン、家電、家具などを追加するので総額は4000万円を少し超えるくらいになりました。

なので大雑把に計算すると3500万円をローン、500万円を現金支払のイメージです。

融資実行の証拠!?

ソニー銀行さん指定の司法書士が決済日当日に立会います。 不動産登記や所有権移転等の手続き、本人確認が終わるとスマホで「融資実行願います!」と司法書士さん→ ソニー銀行本部へ連絡が入ります。

ソニー銀行さん指定の司法書士が決済日当日に立会います。 不動産登記や所有権移転等の手続き、本人確認が終わるとスマホで「融資実行願います!」と司法書士さん→ ソニー銀行本部へ連絡が入ります。

その30分後くらい? にスマホアプリで残高確認すると・・・ 3500万円が動いている!!(゚∀゚)アヒャ×アヒャ

3500万円も借りたんだ! って実感はなーーーんも無い!笑 オレ、騙されてない? って若干思いましたww

でもその後に無事我が家となった家に行って操作説明と鍵を受け取ったので、多分騙されてないと思います☆

頭金を10%以上入れると金利優遇!

ソニー銀行の場合、頭金無しでも審査可能ですが、10%以上の頭金を入れると金利が0.005%下がり優遇措置があります。

だいたいネットバンクは同じようなサービスがあるのでここは是非とも優遇プログラムを受けたいところ。35年に渡る長期なので金利は低ければ低いほどイイと断言できます。

団体信用生命保険|50%団信

以前は住宅ローンを組むとなれば、「保証人」の存在が必要不可欠でした。 しかし今は自分自身へ保険を掛ける事で保証人不要とする事ができます。

仕組みとしては、Andyはソニー銀行を通じて「クレディ・アグリコル生命」と保険契約を締結します。 Andyがガンになった場合、クレディ・アグリコル生命→ローン会社へ保険金を支払う。 こんな流れです。

100%団信とは、ガンと診断された場合の残債(ローンの残高全額)が”0ゼロ”になります。 この場合もクレディ・アグリコル生命→ ソニー銀行へ残債が支払われAndyの負債(ローン)もゼロになります。

50%団信とは、ガンと診断された場合の残債が ”半額” になります。 クレディ・アグリコル生命→ ソニー銀行へ残債の半額(50%)が支払われ、Andyの負債も半額となります。

は?

なら100%団信の方がいいじゃん!?

いい質問ですね~!

内容だけを見ると100%団信の方が良いと思いがちですが、イイサービスには

イイお金が掛かるのが世のルール。

金利が0.1%上乗せされるのです!

変動金利を選んだ理由は金利が低い事が最大の魅力です。

確かに0.1%金利上乗せした支払金額の増加分と補償内容を天秤に掛けると、かなりお得であると言えます。 保険なので大きな安心を少ない支払で得られる事は間違いありませんが・・・

そもそも、半額でも十分返せる金額設定なので+50%の安心はAndyの場合無くてOK。(もちろんあった方が良い)

それとローン残高がいくら残っている時にガンに掛かるのか? ってもの大事です。 のこり20年! 残債2000万円!だったら嬉しいですよね。

でも残り5年で残債300万円! でチャラになってもあんま美味しくない・・・。 こうなると半額も全額も旨み変わらんやん! となりますww

Andyの先祖はガンが理由で亡くなった人が居ないので、総合的にひっくるめて50%団信でも十分すぎる!との結論に至り、100%団信は見送りました。

Andyの第一希望はUFJとKDDIが母体のネットバンク「じぶん銀行」でした。

金利上乗せ無しの50%団信で「元金均等返済」が選べます。(ソニー銀行は元利均等返済のみ) 審査はパスできたのですが、借入可能額がなぜか2700万円までとの結果でした。

3500万円は融資不可能! との事で不足分を補えず断念。

返済期間は最長の35年!(420回払)

コレも↓の本を購入して住宅ローンの勉強した時に得た知識です。

支払に余裕が出来たら繰り上げ返済をしていけばいいんです。 最長期間でローンを組んでから繰り上げ返済を行えば、返済期間を短縮したり、返済額を下げる事が可能です。 その際特に金利など不利になる事はありません。

しかし返済期間を延長する場合は金利が不利になってしまいます。

ネットバンクは繰り上げ返済手数料は何度でも無料なので、細かく繰り上げ返済する事ができます。

最後まで迷っていた岡崎信用金庫で借入れ、繰り上げ返済するには、1回50万円以上且つ、年間2回までの2つの条件がそろって初めて繰り上げ返済手数料が無料になります。

例えば10万円を年2回繰り上げ返済すると1回15000円の手数料が掛かってしまいます・・。

今回はソーラーパネルへ投資している事もあり、4年半後からは毎年20万円以上の利益が出る予定なのでこれも半額を返済に、半額を次の投資へ回して運用する計画です。

この時も付月々2万円を増額し、繰り上げ返済する事が可能です。(もちろん手数料は0)

先ずは月の返済額を減らして、ある程度になったら期間を短縮させようと考えています。

ボーナス払いは無し!

これも上記と同じ考え方で、基本的にはボーナス月には15万円をローン返済に充てます。

扱いを「繰り上げ返済」とするのです。

「ボーナス払いアリ」とすると、どんな状況でも35年 × 年2回 = 70回分の支払回数がUPします。

これは「今回のボーナスは支払無しで!」が出来ません。 もしボーナス払いが滞ってしまえば不払いとなり延滞の記録が残ってしまいます。

こうなると将来借り換えはモチロンできませんし、良い事は一つもありません。 なのでボーナス払いアリの時と同じように年二回のボーナス月の時に繰り上げ返済として同じように支払います。

こうしておけば、バイクを購入する時や子供の入学金などまとまったお金が必要な時にボーナスを充てにする事ができます。→ 支払わない選択ができる!

また、定年まで今の会社で勤めあげる! と決めている人はいいかもしれませんが、ボーナスはいつ出なくなるかわからないし、会社を転職すれば1年間はもらえない期間が発生する事も考えられます。

いづれにせよ、ボーナス払いは無しを選択しておくと支払い方の選択肢が広がります。 特にネットバンクはスマホで簡単に繰り上げ返済ができるので手間も全く掛からず更にオススメです。

住宅ローン契約に掛かった初期費用|

総額で330万5526円掛かりました。 ローン事務手数料、仲介手数料、リフォーム費用が高いなぁ・・。 ってか高いもんだらけ。

- ローン事務手数料:756,000円(ローン金額×2.16%)

- 固定資産税精算:69,810円

- 所有権移転費用:361,950円

- 建物表示登記費用:80,000円

- 仲介手数料:1,203,766円

- 初期リフォーム費用:834,000円

もちろん、この費用もひっくるめてローンに組み込む事もできます。 完全に頭金無しでも組めますが、家電や家具は必ず購入しなければならないので、やっぱりある程度のまとまったお金は出ていきますね・・・。

住宅ローンまとめ

ネットバンクで住宅ローンを組む場合、大きなステップとして仮審査→ 本審査→ 契約→ 融資実行 までの4段階があります。

それぞれ画面だったり書類に記入したりとハッキリ行って手間が掛かります。 その他にも印鑑証明や住民票などの書類も役所に行って発行してもらう必要もあり、面倒くさいです。

が、ひとたび融資実行されてしまえば後は自動的に引き落とされるだけなので、メガバンクや地銀と何も変わりません。 むしろネットバンクの強みで繰り上げ返済はスマホで数秒、振込や残高、金利チェックも3タップくらいでOK。

融資実行された後の方が圧倒的に便利で楽です。 どのみち、家を購入する事自体の手続きに手間が掛かる事を考えればヘットバンクの申し込みなんてチョチョイのチョイでした。

一番ウザかったのは電話番号入力で半角しか受け付けない! とか、住所のハイフンは全角で! とかが最もウザい!笑

日常決済はネットバンクのセブン銀行を使っているので資金の移動もスマホを使って瞬間移動。 やっぱ世の中ネットですな!